原标题:港股白酒第一股要来了!花16亿打广告,实控人突击分红15亿,却没钱给员工交社保

来源 | 深蓝财经撰文 | 杨波

港股首家白酒企业正在招股。如果顺利,7天后将在港交所主板挂牌上市,同时,它也将成为7年来首家登陆资本市场的酒企。

作为内地“白酒教父”吴向东实际控制的酒企,从启动招股开始,珍酒李渡伴随的争议从未间断过。这也为其前景蒙上了阴影。

1

珍酒李渡的前世今生

珍酒李渡,如果不关注白酒的,看到这四个字铁定脑袋发蒙。

实际上,它是由四个白酒品牌打包而来。2021年,吴向东将贵州珍酒、江西李渡酒、湖南湘窖和开口笑等资产注入其全资控制的珍酒控股。之后再通过搭建红筹架构,于开曼群岛注册成立珍酒李渡,为实现海外上市铺好路。

这几个品牌中,珍酒影响力最大,其次是李渡酒,其他两个属于很小的区域性品牌。因此,吴向东以“珍酒李渡”作为公司名,笔者认为这带有强烈的营销目的。

吴向东,1998年因创立“金六福酒”出名。现任金东投资集团董事长,华致酒行(300755.SZ)董事长及珍酒李渡董事会主席。珍酒李渡上市后,吴向东将拥有两家上市公司。

珍酒李渡大概的收入构成为,珍酒品牌占比65%,李渡品牌15%,湘窖12%,开口笑6%。所以,核心是珍酒。

2

成色几何?

无论是珍酒,还是李渡,其实在多年前,都算不上什么有名的牌子。近年来,随着吴向东的操盘,发生了很大的改观。尤其是珍酒,成功的搭上了这几年“酱香热”的快车。

然而,2022年以来,整个白酒行业出现了增长乏力的现象。除了少数高端的强势品牌依然保持良好的增长,次高端面临的压力非常大。

正如近日盛初咨询董事长王朝成所言,“酒业整体将长期进入销量负增长、收入低增长或0增长、利润低增长的‘内卷时代’,并且很可能刚刚开始”。(参考深蓝原创稿件《白酒信仰,正在崩塌》)

我们来看珍酒李渡的情况。

①营收增速放缓,净利润下滑

招股书显示,2020年、2021年及2022年,珍酒李渡——

营业收入分别为人民币23.99亿元、51.02亿元、58.56亿元;

经营利润分别为7.41亿元、14.67亿元、15.95亿元;

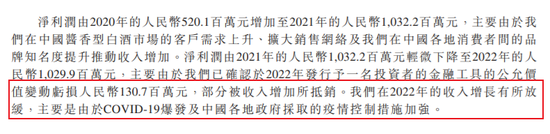

净利润则分别为5.2亿元、10.32亿元和10.3亿元;

净利率分别为21.7%、20.2%及17.6%;

我们可以明显的看到,经历了2021年营业收入的“狂奔”,2022年增速已经大幅度放缓。净利率也是持续下滑,这也导致2022年“增收不增利”的情况。

在招股书中,珍酒李渡把2022年业绩不佳的“锅”甩给了——“COVID-19爆发及中国各地政府采取的疫情控制措施加强”。这还真敢说啊,要是真这样,那么其他业绩大幅增长的酒企,业绩难不成是天上掉下来的?

②毛利率低,净利率更低,行业排名靠后

数据显示,A股20家上市白酒企业的毛利率中位数在74%,净利率中位数在26%。但是珍酒李渡其2022年毛利率约55%,净利率只有17.6%。

从盈利能力看,公司在主要白酒企业中排名靠后。

翻看珍酒李渡的招股书,我们认为毛利率低的主要原因是结构性的,因为公司中端及以下白酒产品销售占比超过三分之一。

另外,高昂的广告营销及销售支出,拖累了公司净利润。

2020年至2022年,珍酒李渡销售及营销开支分别为人民币4.03亿元、10.21亿元、13.4亿元,占营收比例从16.8%上升到22.8%。这三年合计销售及营销开支达到27.6亿。而在营销开支中,广告占了大头。这三年广告开支分别为2.42亿元、6.69亿元、6.66亿元,合计近16亿元。

看来,吴向东还是很舍得砸钱,这可能也是“路径依赖”。当年做“金六福酒”的时候,吴向东就是通过轮番的广告轰炸,硬生生把一个0基础0工厂的牌子,做成了当年家喻户晓的“福酒”。

然而,时过境迁,现在的品牌营销,不是在央视当个“标王”就能打响的。

③存货大增,周转天数增加,依然募投扩张产能

搭上酱酒“顺风车”的珍酒,也是开足马力生产。

根据招股书,珍酒这几年的产能利用率基本拉到了100%的水平。但是李渡酒2022年只有78%左右,湘窖和开口笑只有67%左右。

但是,一个危险的信号也出现了。营收增速大幅度放缓的同时,存货也大幅度增长。

从2020年至2022年,珍酒李渡存货分别为人民币17.37亿元、36.49亿元及51.38亿元。尤其是2021年到2022年,珍酒李渡销售额仅增加7.54亿元,但是存货增加了14.89亿元,存货相比于销售额增幅高了近一倍。

存货周转天数从2020年的517天增长至612.8天。

公司的解释是,因为酱酒要存放很多年,所以故意提高了周转天数。但是综合多方面的信息来看,更重要的原因,可能是销售乏力了,也就是卖的没有产的快,所以存货“堆起来了”。毕竟,如果真的好卖,珍酒依然可以继续采购同行的基酒来生产。

尽管库存积压越来越多、产销极度不匹配,珍酒李渡依旧计划继续扩大产能。在招股书中公司提到,此次公开发行计划拿出部分募资用于扩建3个现有生产设施及建设一个新生产设施。该计划项目预期将于2024年前使基酒年产能增加2.6万吨,其中1.66万吨为酱香型基酒。届时,酱香型白酒总产能将或突破5万吨。

事实上,酱酒热度大幅度放缓,这在行业内已经是事实,二三项酱酒品牌压力更大。

④现金流吃紧

高额的库存量,必然会占用大量资金,这对于公司的资金构成严峻的考验。

截至去年底,珍酒李渡银行现金及现金等价物16.8亿元,但经营净现金流罕见净流出,为-7.1亿元,融资净现金流22.2亿元创新高。由此可见,珍酒李渡去年举债扩张迅猛,账上现金更多来自外部融资。

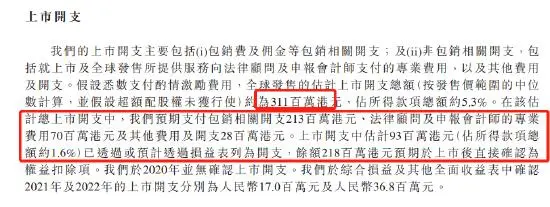

因此,珍酒李渡急需上市融资。为了IPO,珍酒李渡狂砸3个多亿上市开支。

⑤上市前曾巨额分红,拖欠员工社保公积金

珍酒李渡另一个被广泛吐槽的,是上市前高额分红的事情。据凤凰网财经消息,2021年,珍酒李渡宣派股息18.86亿元。据媒体测算,吴向东一个人就可分得15.3亿元。分红金额甚至超过了此前两年的净利润总和。

分红的慷慨,不如给员工交社保公积金慷慨。

珍酒李渡在招股书中披露,部分附属公司未能为员工悉数缴纳社会保险及公积金。2020年、2021年及2022年,社会保险及住房公积金的欠款约为人民币250万元、1570万元及1470万元。另外,公司还委托第三方机构代缴社保公积金,但是现在还没有人找这个茬。

3

三线酱酒,如何突围?

吴向东的华致酒行也难了

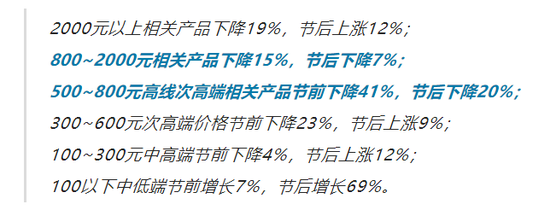

综合多方市场信息显示,目前珍酒李渡高端产品的市场价格倒挂较多。比如主打高端的三款酒,珍30建议零售价1888元或1999元、李渡高粱1308建议零售价2308元,湘窖要情酒建议零售价1699元。但在电商渠道,珍30售价只要1180元,李渡高粱1308只要2022元,湘窖要情酒只要808,价格直接腰斩。

一旦产品市场价格倒挂,会加重经销商库存压力,打击经销商的积极性,厂家也处于十分被动的局面。

事实上,次高端产品,节后总体是下滑的。根据此前盛初咨询董事长王朝成在成都糖酒会期间给出的“节前、节后的各价格带白酒终端进货量”数据,500-2000元价格带的次高端产品,节前、节后都是同比下滑的。

所以,次高端面临的竞争压力最大。对于珍酒而言,前途并不顺利。

根据酱酒专家权图的分析,除茅台、郎酒和习酒外,酱酒品牌整体品牌力弱是当前酱酒产业的客观事实。

权图认为,2022年以前更多是酱酒品类的集体野蛮增长。但从2022年起,酱酒市场的发展从品类增长开始转变为品类增长和品牌竞争性增长两个维度的共同发展。茅台系列酒、郎酒、习酒、国台、金沙、珍酒在全国重点主销市场已经开启了品牌竞争之路。酱酒品牌的竞争逻辑是先主品牌收割贴牌,其次是强品牌收割弱品牌。

如果不能成为强势品牌,珍酒在酱酒内部就会被强势品牌收割。对于李渡而言,面对众多名酒的下沉,在品牌认知度不足的现实下,突围成功的概率更低。

吴向东的另一家上市公司——华致酒行刚刚发布了年报。华致酒行去年营收增长16.73%至87.08亿元,但是归母净利润同比减少45.77%至3.66亿元。这也是华致酒行2015年以来首次出现净利润负增长。

财报显示,华致酒行几个重要的数据都不太好。其中营业成本74.43亿元,同比增长27.27%。公司的毛利率13.81%,同比下滑6.79%。年度经营活动现金流量净额为-3.30亿元。看来,白酒零售的生意也不那么好干。

对于全心全力高端化的珍酒李渡,如果不奋力奔跑,很可能见不到明天的太阳。

参考资料:

《“白酒教父”的野望,330亿酒企赴港IPO》,伯虎财经

《珍酒李渡IPO:外购基酒 存货剧增 分红18亿却拖欠员工社保》,凤凰网财经

《珍酒李渡转战港股:营收三年狂飙177%,外购3万吨基酒后抢扩产》,21世纪经济报导

《又一个北森?珍酒李渡哪来的底气?没有基石,上市开支狂砸3亿,私募股权巨头上市即浮亏!》,新浪港股

《珍酒李渡投石问路,冲击“白酒第一股”,品牌、盈利、存货各受考验》,财联社