出品:新浪财经上市公司研究院

作者:新消费主张/cici

9月24日,米兰时装周期间,波司登于米兰·达芬奇庄园举办独立秀,以“更多样、更时尚、更轻暖”的设计理念,再一次重新定义轻薄羽绒服。

或许是参加国际时装秀的国内服装品牌日益增多,消费者和市场投资者对于此类秀场的敏感度越来愈低,这场大秀次日,波司登股价不增反跌0.91个百分点。大秀难买人心,相比较之下市场投资者或更为关注企业经营成长预期。

值得关注的是,波司登股价相比2021年6.93港币/股的高点已腰斩,这或与公司经营成长性不及预期有关。波司登2022/23财年,波司登业绩增速大幅下降至个位数增长,其中羽绒服业务增速大幅下降并且频频因高价引发热议,女装业务创收持续同比下滑、颓势显现暗存商誉减值风险。

业绩增速降至个位数、股价腰斩:羽绒服业务增速骤降 女装业务颓势显现存商誉减值风险

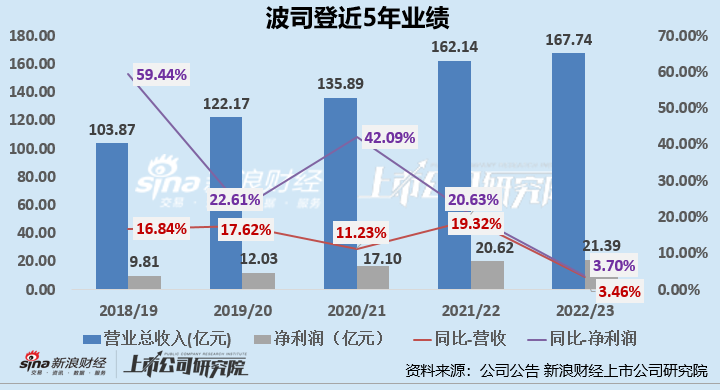

波司登是我国羽绒服行业龙头企业,公司整体业务以羽绒服、代工、女装和多元化四大板块为主。2020/21财年-2022/23财年,公司的营收分别为135.89亿元、162.14亿元、167.74亿元,分别同比增长11.23%、19.32%、3.46%;净利润分别为17.10亿元、20.62亿元、21.39亿元,分别同比增长42.09%、20.63%、3.70%,2022/23财年可见业绩增长显著放缓,营收增速及净利润增速均降至个位数增长。

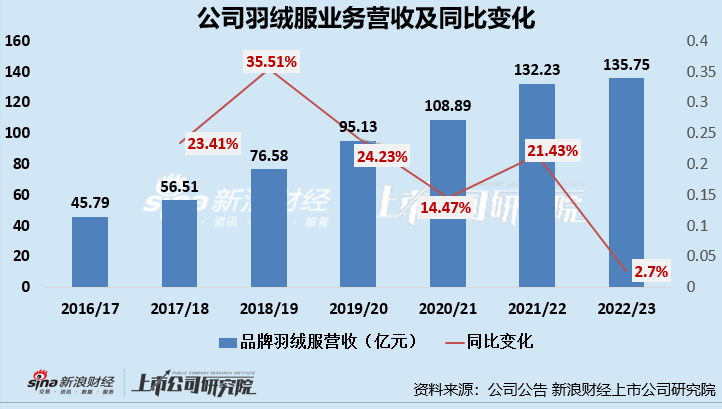

分业务来看,在公司四大业务板块中,羽绒服作为最为核心的业务板块,对于公司整体业绩影响较大。因此,羽绒服业务增长乏力或为公司增速放缓的根本原因。在羽绒服业务板块,波司登针对高、中、大众定位分别设有波司登品牌、雪中飞品牌、冰洁品牌。2022/23财年,该业务创收135.75亿元,同比增长2.7%,较2021/22财年21.43%的增速大幅下滑。

除此之外,波司登女装业务经营表现不佳也对公司经营产生了较大不确定性,增加了商誉减值风险。波司登女装品牌主要分为杰西(28-45 岁中高端女装,2011 年收购)、邦宝(35 岁左右现代女性,2016 年收购)、柯利亚诺和柯罗芭(25-40 岁女性,2017 年收购),品牌定位中高端,女装业务毛利率高达68.6%。

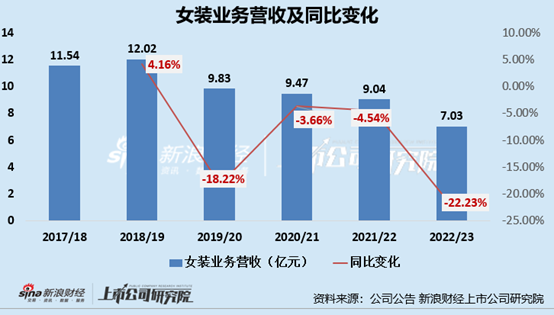

毛利率虽高,但也难奈女装业务创收持续下滑,自2019/20财年开始,波司登女装业务营收连续同比下降,2019/20-2022/23财年分别同比变动-18.22%、-3.66%、-4.54%、-22.23%。

2022/23 财年上半年,波司登女装业务经营表现不佳,出现商誉减值 1.18亿元,目前公司商誉账面总值还有 9.49亿元人民币,若女装品牌后续经营未见改善,或将有较大的商誉减值风险。

(资料来源:公司年报)

(资料来源:公司年报)除了经营业绩增速放缓外,波司登股价表现也不容乐观。自2021年9月15日,波司登股价触及6.93港币/股的高点后,公司股价便呈现下降趋势,截至2021年9月25日收盘,波司登股价仅为3.25港币/股,相比6.93港币/股的高点已腰斩,累计降幅高达53.10%。

(资料来源:wind资讯)

(资料来源:wind资讯)产品售价远高于本土众多专业羽绒服品牌 多款产品售价5000元被称“羽绒服刺客”?

纵观波司登的发展史,公司经历了跑马圈地开店、开展四季化战略的时期,也经历了前期过度开店扩张引发的服装库存危机、业绩陷入颓势的时期。在经历了多个阶段的尝试后,波司登于2018/19 财年提出“聚焦主航道、聚焦主品牌、收缩多元化”的整体策略,聚焦羽绒服主业和波司登主品牌发展,把女装业务单独拆分并大幅缩减品牌男装、内衣以及休闲装业务。随着战略聚焦,公司盈利能力也不断改善,波司登主品牌也不断升级。

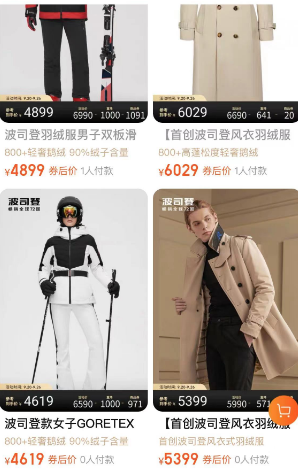

值得关注的是,波司登品牌产品销售价格也随着产品升级一路走高。“贵”,已经成为了不少消费者对波司登品牌的共识。

至于波司登羽绒服均价贵不贵这个问题,我们无法主观的判断,只能通过一些数据来横向对比。首先,波司登羽绒服产品销售均价超出了大部分本土专家型羽绒服品牌。分价格段竞争格局看,波司登主要占据中高端市场(均价1000-3000),而大部分本土专家型羽绒服品牌,包括鸭鸭、雪中飞、雅鹿等则在600元以下的大众市场与其他运动和休闲时尚品牌展开竞争。

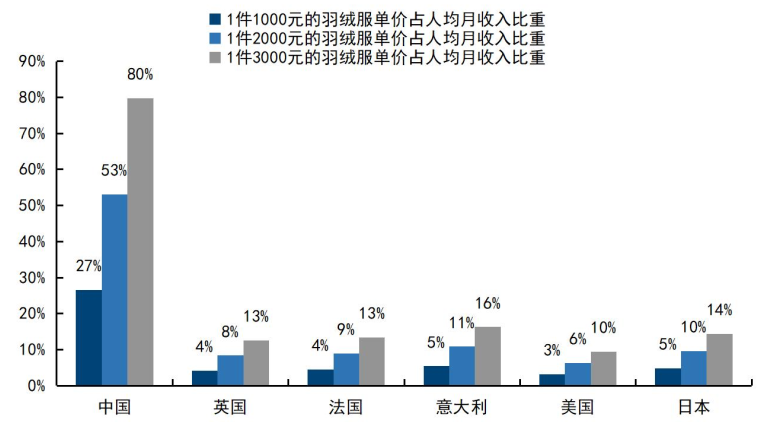

其次,对比我国人均月收入来看,1件1000元羽绒服单价占我国人均月收入的27%,1件2000元羽绒服单价占我国人均月收入的53%,1件3000元羽绒服单价占我国人均月收入的80%(占比数据来源:国信证券研究所)。

(资料来源:国信证券研究所)

(资料来源:国信证券研究所)最后,在波司登官方旗舰店中,还存在着产品售价超6000元的风衣羽绒服。综合以上数据可以看出,波司登产品的售价相对本土其他品牌及我国人均收入而言,或处于较高水平。

(资料来源:波司登天猫官方旗舰店)

(资料来源:波司登天猫官方旗舰店)既然贵已经成为部分消费者的共识,且波司登品牌售价明显高于本土其他专业羽绒服品牌,从量、价的角度来看,后续进一步提价空间或不大。在上一节中,我们也提到,波司登羽绒服业务于2022/23年创收增速也出现了明显下滑。

随着羽绒服业务创收增速下滑,波司登或难免再度陷入季节性销售焦虑中。为了缓解羽绒服在冬季外其他季节销量难题,波司登采取了两项措施,一方面,公司继续加大宣传轻薄羽绒服,并强调了这一品类的“跨季节”和“多场景”特点,以借此提升羽绒服业务的增长空间。另一方面,公司也在横向拓展品类,除了原本的代工、女装等业务外,波司登于2023年还推出了户外和防晒领域产品。

其防晒服装依旧采取较高的定价,市面上,绝大部分的防晒服价格在100-200元左右,而波司登防晒服平均定价在300元-600元,少量款式定价更是在1000元以上。

售价超6000元/件的羽绒服及1000元/件的防晒衣,均将波司登推上风口浪尖,波司登因此也频频登上热搜,更是一度被消费者调侃为“羽绒服刺客”。

年度营销费用高达61亿元 高售价下、消费者为巨额营销费用买单?

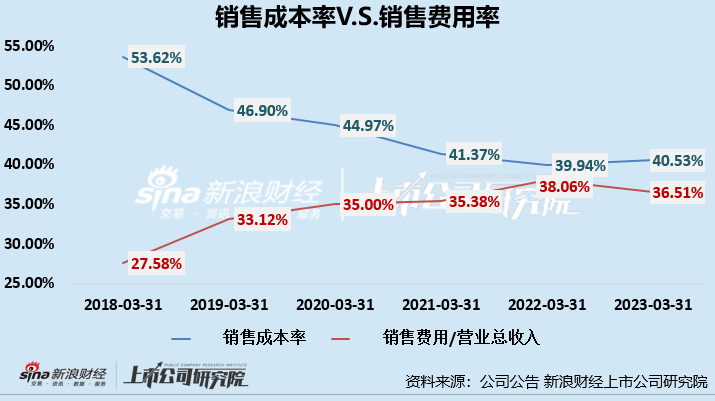

2022/23财年,波司登的分销开支高达61.25亿元,占报告期总收入的36.5%,分销开支主要包括广告和宣传费用、使用权资产折旧费、及销售雇员开支等。无论是从销售费用总额还是销售费用率来看,波司登均处于行业较高的水平。

值得关注的是,2022/23财年,波司登的销售成本率为40.53%,与销售费用率相差较小。消费者高价购买的服饰产品中,或有相当一部分金额是为了公司高额营销开支“买单”。

虽然,在公司的财报中并未单独披露研发开支,但不难通过其他费用开支项推算出,公司研发开支远不及销售开支。重营销下,波司登产品力能否支撑高售价,仍有待进一步观察。